Глобальный дефицит газовых турбин может привести к серьезным задержкам и удорожанию новых проектов газовых электростанций во Вьетнаме и на Филиппинах. К такому выводу пришли аналитики Института экономики энергетики и финансового анализа (IEEFA) в своем новом отчете. Обе страны планируют значительно нарастить мощности газовой генерации в ближайшее десятилетие, однако крупнейшие производители турбин сообщают об огромных очередях на производство и рекомендуют разработчикам проектов планировать закупку оборудования за семь-восемь лет.

«Проблемы с поставками турбин пополняют и без того длинный список регуляторных и финансовых трудностей, задерживающих реализацию газовых энергетических проектов во Вьетнаме и на Филиппинах», — отмечает Сэм Рейнольдс, ведущий аналитик IEEFA по СПГ и газу в Азии. По его словам, на этом фоне стремительное развитие низкозатратных возобновляемых источников энергии и систем хранения может в конечном итоге ограничить долгосрочную роль газа и сжиженного природного газа (СПГ).

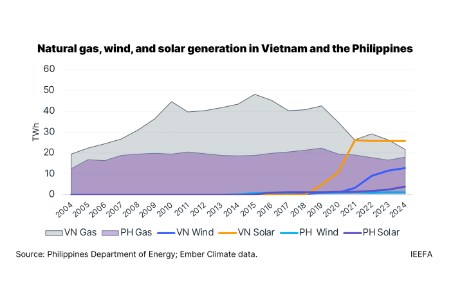

Согласно отчету, Филиппины вряд ли смогут ввести в эксплуатацию какие-либо новые электростанции на СПГ в этом десятилетии. Несмотря на то что один проект в Батангасе должен заработать в полную силу в этом году, остальные заявленные проекты общей мощностью 10,7 ГВт находятся на ранних стадиях и, скорее всего, еще не обеспечены заказами на газовые турбины. В то же время Вьетнам, по прогнозам, не достигнет своих целей на 2030 год по мощностям, работающим на внутреннем газе и СПГ, с совокупным отставанием в 25,2 ГВт.

Существующие газовые электростанции в обеих странах используют исключительно турбины от GE Vernova, Siemens Energy и Mitsubishi Heavy Industries (MHI). На долю этих трех гигантов приходится около 90% всех заказов на газовые турбины большой мощности с 2015 года. Резкий всплеск спроса со стороны США и Ближнего Востока в сочетании с ограничениями в цепочках поставок создал глобальный дефицит. В 2024 году было размещено заказов примерно на 80 ГВт турбин, в то время как производственные мощности трех крупнейших компаний оцениваются всего в 30 ГВт в год. Ожидается, что с 2027 года ежегодный объем заказов превысит 100 ГВт.

«Если в последние годы развивающиеся экономики Азии, зависящие от импорта СПГ, были вынуждены конкурировать за дорогие поставки топлива с более богатыми покупателями в Европе и Северо-Восточной Азии, то сегодня они оказались в похожей ситуации, но на этот раз речь идет об оборудовании», — говорит Рейнольдс. Сроки поставки крупных турбин сейчас достигают пяти лет, а производители начали взимать невозвратные сборы за бронирование. Так, сообщалось, что один из девелоперов заплатил GE Vernova 25 миллионов долларов США за резервирование слота на 2030 год. Параллельно капитальные затраты на новые газовые проекты выросли почти втрое: с 700–1000 до примерно 2400 долларов США за кВт.

Производители оборудования с осторожностью объявляют о планах по наращиванию мощностей, однако эти усилия вряд ли снизят затраты или сократят сроки поставок в ближайшем будущем из-за нехватки материалов, комплектующих и рабочей силы. Кроме того, расширение производства в ответ на ажиотаж вокруг центров обработки данных и искусственного интеллекта несет в себе риски: производители могут серьезно пострадать, если ожидаемый спрос не материализуется.

На этом фоне развивающиеся страны Азии, вероятно, ускорят внедрение возобновляемых источников энергии и обратятся к технологиям аккумуляторных систем хранения для балансировки сети. Сроки реализации проектов солнечных и ветряных электростанций обычно составляют около одного года, в то время как строительство СПГ-электростанций может занять четыре года, и это без учета дефицита турбин и других задержек. Во Вьетнаме и на Филиппинах солнечная энергетика уже стала самым быстрорастущим классом активов. «Дефицит газовых турбин делает ставку на возобновляемую энергетику во Вьетнаме и на Филиппинах еще более очевидной. Каждый год задержек для газовых и СПГ-электростанций означает, что в долгосрочной перспективе потребуется меньше газа и СПГ», — заключает Рейнольдс.